从校办明星企业到濒临退市, 交大昂立如何走向没落?

新闻动态

发布日期:2025-04-12 06:25 点击次数:143

上海交大昂立股份有限公司(股票代码:600530)是中国资本市场中少见的历经高校、民资、国资,再到民资多次控制权更迭的案例。从1997年成立至2023年濒临退市,其发展历程揭示了股权结构动荡、公司治理不完善与战略转型失败的多重风险。

三次控制权更迭:从校办到家族股权

1.交大系时期(1997–2008年):校办企业的光环

1997年公司由上海交通大学组织成立,通过学校持股、交大昂立持股工会以及交大南洋公司三个股东,控制交大昂立35%的股权。

2001年上市时,上海交大通过交大南洋集团、上海茸茸实业等合计控制34.5%股权,仍然为公司的实际控制人。

2.中金投资时期(2009–2016年):资本入局,转型失败

2009年中金投资集团通过收购上海交大南洋集团72%股权,间接控制交大昂立16.3%股份,成为实际控制人。注意,这里的中金投资集团是由周传有控制的一家民营企业,并非中金公司。

周传有控制公司后,在2010年提出“大健康+金融”战略,但成效有限,2010–2015年保健品营收从2.8亿元降至1.2亿元,毛利率从65%跌至42%。2014年斥资3.2亿元参股民营银行项目,后因政策限制终止,计提损失0.8亿元。

最终,2016年交大南洋集团减持至8.9%,失去控制权。

3. 大众交通时期(2017–2021年):股东内斗,业绩亏损

2017年,大众交通集团增持至22.65%,成为第一大股东。但业绩并没有得到好转,亏损反而继续扩大。2017–2020年累计亏损4.3亿元,其中2018年因投资泰凌医药计提减值5.3亿元。

最终,2021年大众交通减持至15.3%,退居第二大股东,公司实际控制人再次变更。

4.嵇敏系时期(2022年至今):家族集团、退市警告

2022年,由嵇敏控制的四家公司,上海韵简实业、上海饰杰装饰、丽水新诚和丽水农帮增持交大昂立股份,嵇敏合计掌握交大昂立26.17%股权,超过大众交通,成为公司实际控制人。

但公司财务状况依旧没有得到改善,2021-2023年连续三年亏损,股票代码被挂ST,2024年半年报披露公司扭亏为盈,才得以摘牌。

二、董事会治理困局:权力竞争白热化

民营资本控制权反复更迭并未带来治理改善,反而加剧决策短视与制衡失效。

2018年战略转型否决案

提案内容:大众交通提议投资5亿元建设智慧养老社区,预测年收入2亿元。

投票结果:董事会4票赞成、6票反对、1票弃权。

2018年,提出“交通+养老”转型提案,但没有通过董事会投票。

2018年交大昂立董事会结构

2023年罢免董事长案

提案内容:指控嵇敏“未披露年报”及“违规解聘审计机构”,提出罢免嵇敏董事长职务。

投票结果:董事会3票赞成、4票反对。

投票影响:决议公布次日股价暴跌14%,市值单日蒸发1.7亿元。

2023年交大昂立董事会结构

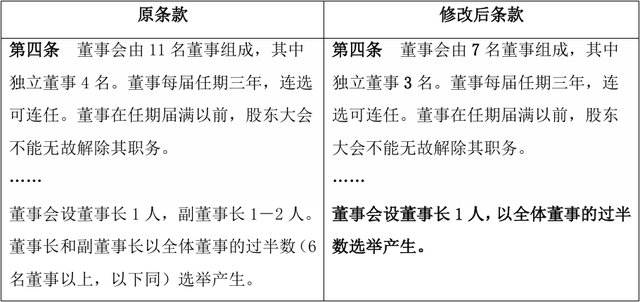

2023年,董事会提出罢免嵇敏提案,但嵇敏已对董事会席位有所控制。首先,董事会人员中除了何俊以外,全部进行了更换,其次,嵇敏将董事会席位由11位缩减至7位,并且稽霖和嵇敏兄弟二人均进入了董事会,最终董事会以4:3否决罢免嵇敏提案。

交大昂立的治理结构使控制权失衡,2018年尽管董事长为大众交通系,但在董事会投票中,中金投资系更站优势,因此战略转型提案未能通过。2023年嵇敏通过缩减董事会席位、安插家族成员来控制董事会,使罢免案未能通过。治理结构从多元制衡滑向家族集权,董事会决策从专业审议退化为实控人操控工具,叠加年报披露违规等乱象,最终引发股价单日暴跌14%,暴露民营资本无序争夺下的治理失效。

三、治理失衡,业绩衰败

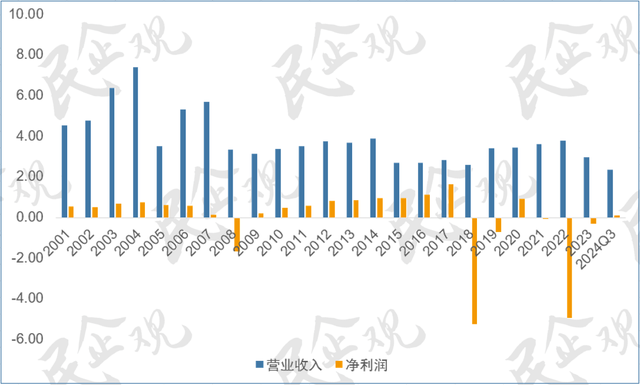

总体看交大昂立近25年的业绩状况,营业规模不升反降,盈利情况波动较大,其中2008年、2018年和2022年出现三次业绩暴雷。

1. 技术红利期(1999–2007):安于现状,没有创新

依托“昂立一号”口服液的技术先发优势,2001-2004年营收连续增长,但此后业绩大幅回落。2006-2007年,营业收入有所回复,但是净利润出现下降,随后2008年业绩再次大幅下降,核心原因在于:

研发投入萎缩:2007年研发费用率0.8%,远低于行业均值4%;

渠道僵化:过度依赖国有医药站体系,错失商超、电商转型窗口。

2. 资本扩张期(2008–2017):投机性投资反噬主业

为突破增长瓶颈,公司转向金融投资(兴业证券)和医药并购(泰凌医药),但埋下暴雷隐患:

2008年巨亏:金融危机导致兴业证券股价暴跌,投资浮亏2.1亿元,净利润骤降-1.83亿元;

跨界失控:2015年收购泰凌医药耗资4.2亿元,但标的三年累计亏损3.8亿元,形成“投资亏损+商誉减值”双亏。

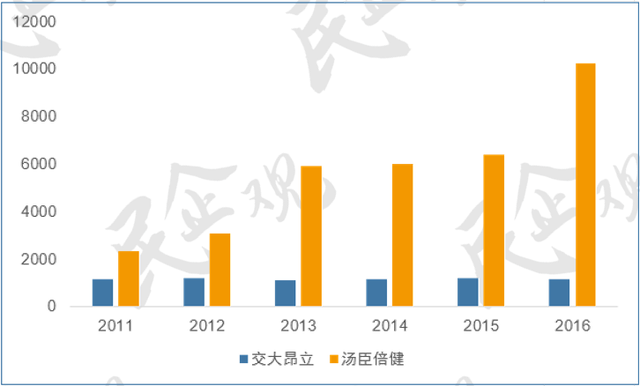

2011–2016年累计研发费用0.69亿元,仅为汤臣倍健同期的20.41%。

交大昂立和汤臣倍健研发投入对比(亿元)

3. 治理失衡期(2018–2023):强推医养业务,业绩溃败

实控人更迭引发治理割裂,业务决策彻底偏离市场化逻辑:

2018年转型暴雷:强推医养业务却遭民非机构集体违约,叠加保健品收入同比下滑16.4%,净利润创-5.26亿元历史新低;

2023年治理失衡:通过对董事会结构的变更导致董事会决策流于形式化。当年营业收入仅为2.96亿元,同比降低21.5%。

四、总结

交大昂立从校办明星企业沦为ST股,折射出控制权争夺与战略短视的治理困局。三次实控人更迭中,技术初心让位资本投机,股东内斗使董事会权力失衡,权力争夺中使得业务发展受到严重影响,进而导致业绩大幅下降。中金系的金融扩张、大众系的养老溃败到嵇敏系的家族集权,暴露的是民企治理重控制、轻治理的弊病。交大昂立的没落,不仅是一家企业的失败,更是中国资本市场治理缺陷的缩影。